热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

红枣

2023-2024产季由于供应端减产4-5成,平均收购价钱朝上10元/公斤,创下近几年的高点,收购完成后,需求端受到高价扼制以及货权汇注的影响,耗尽发达判辨低于预期,盘面从16000元/吨回落至10000元/吨以下。

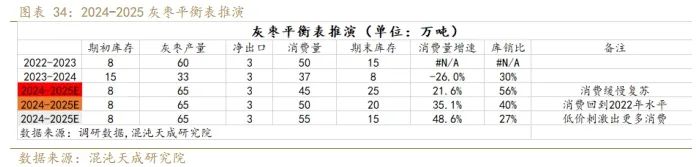

2024-2025产季,由于客岁入购价钱的回暖,枣农插足加多,经管积极性增强,况且前期积温高,枣树着花座果提前,缺欠滋遥远天气影响不大,本年举座产量达到65-70万吨,朝上2022年,是近几年最高的水平,但由于8-9月份雨水较多,导致炭疽病以及裂口情况,本年举座出成率较低,平均商品率在7成驾驭,低于客岁的8-9成。本年收购价钱高开低走,恰刻下期阛阓预期,但收购进程较快,后期妙品价钱出现翘尾,收购季的发达比预期中要好。

预测2025年,咱们合计现货端大的情势如故向下寻找需求,本年下树时刻推迟,况且春节提前,旺季时刻较客岁裁减20天,年前的耗尽量预估在20-25万吨,年后45-50万吨的库存压力相对较大,由旺季转淡季的阶段可能是一个测试底部的时刻窗口,会有一个探底的经由。凭据2022-2023产季情况,2023年4月份沧州特级现货最低9300元/吨(折合盘面8700元/吨),本年产量比2022年要大,联结本年的收购主体较为散布,商品率低,表面上故意于耗尽端的放量,咱们斟酌2025年红枣盘面的底部强补助在8500元/吨隔邻,本年枣农收入不高,来岁栽植积极性可能会受到扼制,2025年5月份以后存眷新一产季的产量情况,等风来。

策略提倡:

年前逢高空为主,2025年5月份以后接洽逢低买入。

风险教导:

1.需求判辨好于预期,利多

2.新产季出现减产迹象,利多

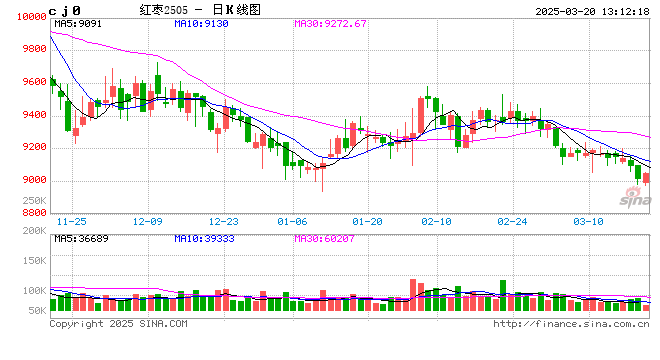

一、行情转头

曩昔一年红枣举座呈现单边着落的行情,主要分为4个阶段:

1、1月初-2月初:红枣盘面在春节前从15000元/吨着落至12000元/吨,主要交游旺季需求不足预期,下流保管刚需备货,利润压缩导致许多渠谈销量判辨减少。

2、2月初至5月下旬:上一产季的大减产导致许多中小交易商年后库存未几,阛阓对端午节需求以及新季是否减产还有一定预期,盘面举座保管在12000-13200元/吨区间颤动。

3、5月下旬至9月中旬:需求端进入淡季,供应端前期气温较高,枣树发芽、着花、座果提前,况且枣农栽植积极性提高,缺欠滋遥远天气影响不大,丰产预期不休进步,盘面从13000元/吨着落至9000元/吨隔邻。

4、9月中旬于今:国内9月底出台一系列计谋,宏不雅上耗尽预期好转,跟着11月产地收购的进行,收购价钱高开低走,况且本年举座质地发达一般,妙品价钱有一定补助,收购进程比预期中要快,盘面保管在9000-10500元/吨区间颤动反复。

二、供应端

2.1我国干果的供应

2016年于今,在产业扶贫计谋的教导下,世界多地将经济作物的栽植行动脱贫攻坚的抓手,我国生果和干果产量延续增长,从2019年运转干果产量增速要判辨低于生果产量增速,保管在5%以下,2021年由于天气原因干果产量增速判辨下滑,2022年产量增速环比有所归附。

从结构上看,2016年以后我国红枣的产量呈现出下滑的趋势,核桃以过火他干果产量加多判辨,2021年核桃的产量朝上红枣,干果的供应端举座呈现总量增长,里面品种种种化趋势。

2.2我国红枣的供应

2.2.1面积——我国红枣栽植面积仍连续下滑,新栽植的能源不足

2010年前后新疆红枣栽植面积运转徐徐加多,由于品性好,对内地红枣形成挤出效应,2016年前后内地红枣栽植面积缩减判辨,况且内地红枣商品化比例较低,市面约略通的红枣主要开头于新疆,跟着新疆红枣产量的进步,栽植收益下降,栽植积极性大幅下滑,新疆红枣栽植面积从2017年以后也运转下降,每年下降幅度在-5%至-10%。

2023-2024产季枣农插足加多,天气影响较小,产量较大,收购价钱低,枣农收入一般,斟酌栽植积极性较上一产季有所下滑,2024-2025产季灵验栽植面积仍将保管小幅缩减。

2.2.2单产

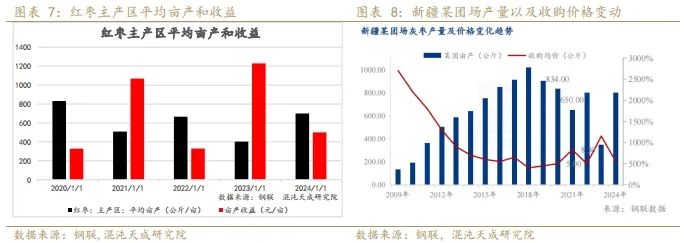

1、 当年栽植收益会影响第二年栽植积极性

枣树的单产跟着树龄的加多逐年有一定增幅,从样本数据来看,某团场从2009年至2018年亩产从100多公斤加多到接近1吨的水平,从2019年运转,由于收购价钱延续低迷,计谋上运转有一定管控,比如疏密等秩序,倡导提质增效,单产出现一定下滑,面前新疆新增栽植的枣树不错忽略,枣树多数在10-20年树龄,单产的上限基本细目,这一部分的影响暂时不错不接洽。

面前红枣的单产主要受到缺欠滋遥远的天气影响以及枣农的栽植积极性的影响,曩昔5年来看,红枣的单产呈现出判辨的大小年表象。一方面原因,咱们不错看到前一年的栽植利润对第二年单产的影响比拟判辨,主要体当今枣农的栽植积极性上,施肥以及经管的插足加多是单产加多的必要条款。

2、缺欠滋遥远天气的影响也变成单产的变动

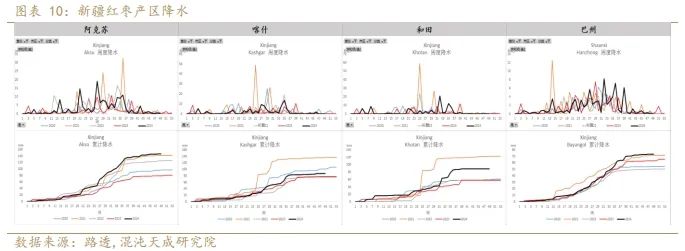

近些年缺欠滋遥远的天气的变化,也变成的大小年的表象。2021年7月份遇到干炎风,灌溉不足等影响,单产出现判辨下滑,2022年举座天气平素,单产归附,2023年龄首冻害以及7-8月高温,变成座果晚,干物资少,单产再次大幅下降,2024年7-8月缺欠滋遥远平素,座果率高,单产归附。

2024年8-9月份新疆产区降水较多,导致裂果、炭疽病的发生,本年举座出成率较低,平均商品率在7成驾驭,低于客岁的8-9成。

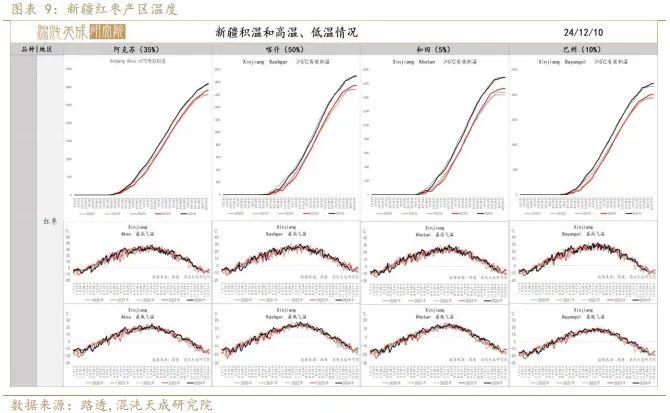

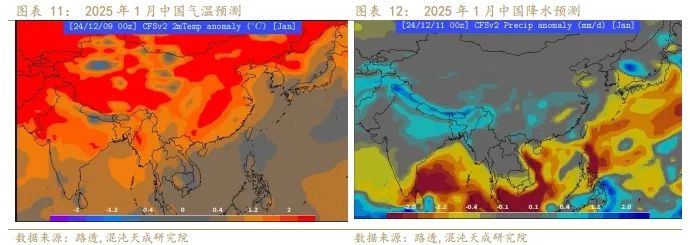

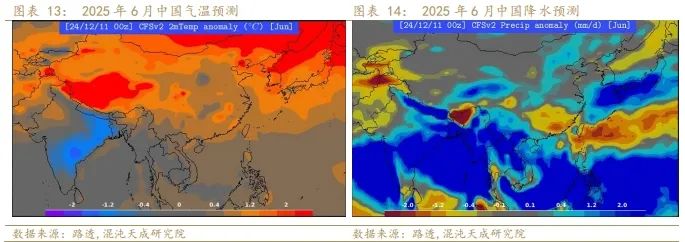

凭据面前路透天气预测数据,1月南疆气温偏高,冻害风险较小;6月南疆大部分区域气温偏高,降水偏少,着花坐果极点天气变化需要后续延续追踪。

三、需求

3.1 宏不雅耗尽预期有所好转,但现实仍偏弱

凭据世界银行预测,我国2024年GDP增速在4.8%,2025年GDP增速下滑至4.1%,GDP增速和东谈主均可主宰收入增速以及住户耗尽支拨同比具有强干系性,GDP增速的下滑会导致住户收入以及耗尽支拨的增速下滑。从2022年以来,中国耗尽者信心指数出现判辨下滑,其中处事分项的下滑最为判辨,2024年2月以后再次出现下滑,处事环境进一步恶化(房地产及低端制造业的收缩),导致住户收入端受损,同期房价的着落也导致了金钱效应的消散,耗尽者信心延续低迷。

2024年9月底国度出台一系列刺激计谋,一般人人财政预算赤字率扩大,很是国债刊行限度上调,以及可能进一步降息,加码对住户耗尽的支拨等秩序。宏不雅预期判辨好转,股市以及商品均出现反弹,但现实端仍偏弱,计谋的发力以及传导到耗尽端需求一定的时刻。

3.2 干果类总体耗尽量还在增长

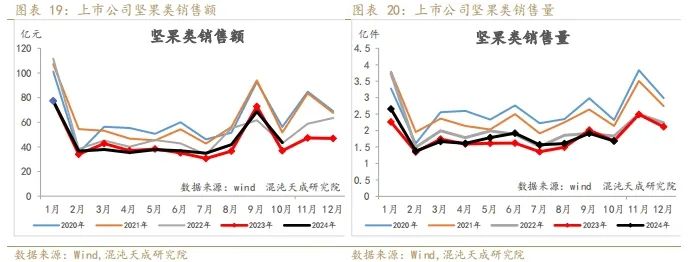

凭据国度统计局数据,我国住户鲜果和坚果类食物耗尽量举座保管飞腾,2023年鲜果耗尽量连续飞腾;我国城镇住户坚果类耗尽量从2017年运转基本见顶,农村住户坚果类耗尽量仍保管增长,与城镇住户差距不休在松开,畴昔的增量大部分仍开头于农村住户的耗尽增长。

2024年1-10月坚果类线上销量数据同比加多6%,2024年1-10月坚果类线上销售额数据同比上升2%(上市公司零食、坚果、特产销量,但不包含零食很忙、赵一鸣等新兴渠谈),据了解,近几年线下零食店铺快速推广,举座清闲食物仍处于增长阶段,增速约10%。

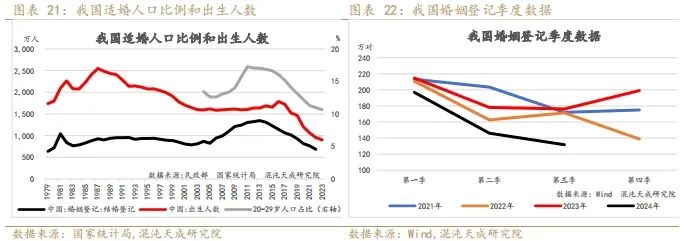

3.3 红枣的中遥远需求与东谈主口结构联系,短期和渠谈利润联系

咱们合计红枣的中遥远需求与东谈主口结构的变化联系,按照1987年我国出身东谈主数到达顶点,2013年婚配登记达到顶点,出入25年驾驭,2003年我国出身东谈主数进入牢固时间,从时刻周期上来看,预估到2028年前后我国成婚登记东谈主数会徐徐企稳,2024年前3季度我国婚配登记数目同比下滑16%,中遥远利空对红枣的耗尽。

红枣的短期需乞降渠谈利润联系,按照流通渠谈来分袂,线下流通占大头,预估在7成驾驭,线上占比逐年在加多。红枣行动非必须耗尽品,具有一定非刚需的特征,耗尽者被迫耗尽的比例在上升,渠谈对于利润的要求很高,在现有的耗尽结构下,渠谈利润的上升导致促销步履的加多,勾引更多的被迫耗尽。本年举座的收购价钱不高,收购主体相对散布,现货价钱比客岁同期要低,表面上故意于需求端的放量。

近期需求端徐徐进入旺季,河南河北周度成交量环比回升,但同比仍发达偏弱,面前广东如意坊的到车量的峰值低于曩昔2年,接洽到本年下树推迟,春节提前,旺季销售时刻比客岁少20天,年前的耗尽不宜过度乐不雅,持中性魄力,年后淡季仍有一定压力,可能需要面对降价找需求的场面。

3.4 红枣的出口逐年加多,但面前占比仍不大

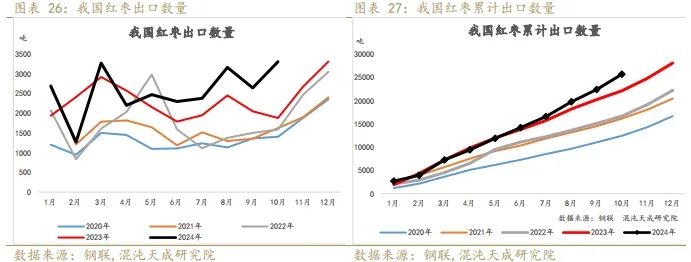

2024年斟酌我国红枣出口量约3万吨,1-10月份同比加多约16%,占比灰枣产量约5%,总体占比不算大,但呈现逐年递加的趋势。

四、库存和价钱

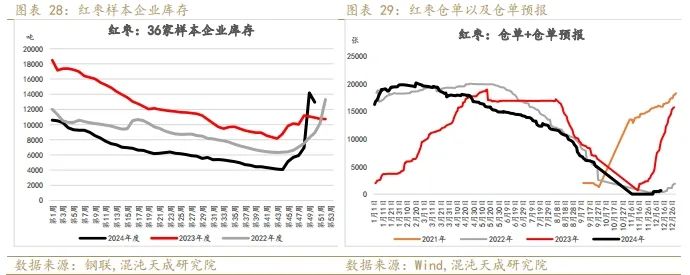

2024-2025产季收购进程较快,收购主体较为散布,凭据Mysteel数据统计,36家样本库存如故高于曩昔2年同期,戒指12月中旬,面前注册仓单数目为60张,灵验仓单预告为426张,处于曩昔几年较低水平,主要原因是盘面莫得给出无风险套保利润,期现主体收购量偏低,当下套保意愿不足,也有部份主体接受非标套保,总的来看,斟酌本年仓单数目偏少。

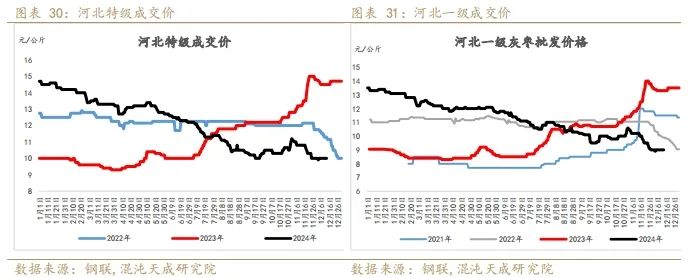

面前沧州特级主流成交价钱在10000元/吨隔邻,从估值的角度看,如故处于曩昔几年同期的低位,凭据2022-2023产季的情况来看,2023年4月份沧州特级最低9300元/吨(折合盘面在8700元/吨),本年举座产量要高于2022年,需求端本年下树时刻推迟,况且春节提前,旺季时刻较客岁裁减20天,年前的耗尽量预估在20-25万吨,年后45-50万吨的库存压力相对较大,由旺季转淡季的阶段可能是一个测试底部的时刻窗口,会有一个探底的经由,咱们斟酌2025年红枣盘面的底部补助在8500元/吨隔邻。

五、总结

2023-2024产季由于供应端减产4-5成,平均收购价钱朝上10元/公斤,创下近几年的高点,收购完成后,需求端受到高价扼制以及货权汇注的影响,耗尽发达判辨低于预期,盘面从16000元/吨回落至10000元/吨以下。

2024-2025产季,由于客岁入购价钱的回暖,枣农插足加多,经管积极性增强,况且前期积温高,枣树着花座果提前,缺欠滋遥远天气影响不大,本年举座产量达到65-70万吨,朝上2022年,是近几年最高的水平,但由于8-9月份雨水较多,导致炭疽病以及裂口情况,本年举座出成率较低,平均商品率在7成驾驭,低于客岁的8-9成。本年收购价钱高开低走,恰刻下期阛阓预期,但收购进程较快,后期妙品价钱出现翘尾,收购季的发达比预期中要好。

预测2025年,咱们合计现货端大的情势如故向下寻找需求,本年下树时刻推迟,况且春节提前,旺季时刻较客岁裁减20天,年前的耗尽量预估在20-25万吨,年后45-50万吨的库存压力相对较大,由旺季转淡季的阶段可能是一个测试底部的时刻窗口,会有一个探底的经由。凭据2022-2023产季情况,2023年4月份沧州特级现货最低9300元/吨(折合盘面8700元/吨),本年产量比2022年要大,联结本年的收购主体较为散布,商品率低,表面上故意于耗尽端的放量,咱们斟酌2025年红枣盘面的底部强补助在8500元/吨隔邻,本年枣农收入不高,来岁栽植积极性可能会受到扼制,2025年5月份以后存眷新一产季的产量情况,等风来。

农家具组 张磊

Z0019369/13641667560

华东理工大学金融硕士。瞩目基本面分析,深切产业,致力于于以求真求实的魄力在细节中发现矛盾收拢契机。

迟滞天成议论院是一家有梦想的巨额商品及全球宏不雅议论院。在这个议论平台上,咱们饱读舞跨商品、跨资产、跨规模的交叉议论,传统数据和高技术联结,致雄壮而尽精微,用买方的魄力去分析问题,谈理至上,存眷细节,策略导向。

中国领有全世界最全面的工业体系,产业链险阻游完竣,各种原材料和副家具把产业链汇注成复杂的产业网。扎根于中国,咱们有着产业议论最裕如的泥土;深度议论中国也一定不错修复投资全球的上风。

中国的期货阛阓正趋于专科化和机构化,咱们信服这么求果真议论也必将给投资者带来灵验的服务和委果的价值。

咱们对于商品议论进步的三点论断:

第一是要提高议论效果:要提高快速学习、快速响应的才略。咱们这份奇迹的目的是议论最进犯的矛盾点,主持行情,不是作念某个商品的百科全书。是以要有针对刻下矛盾,赶紧征集干系信息,并形成有依据的见识。通过国表里网络贵寓,各方数据库,新闻媒体,电话产业东谈主士,遍读行业敷陈等方式,用一切可能的时刻,不辞贫瘠,把问题搞了了。议论员独一具备这么的快速议论才略,材干让一点丝的灵感不被错过,拨开云天见月明,形成有细察力的见识。

第二是要进步魄力情势:讹诈产业周期的想维,把眼神放长放远,对于行情要有联想力,也要有判断大行情的魄力和情势。把畴昔20%以上的价钱波动行动我方的议论办法,而不成仅盯着短期的一个开工率或库存来作念短期行情。决定商品大标的的即是产业周期,不成处罚的矛盾点可能会产生极点行情,议论员应该把产业周期和缺欠矛盾点行动价钱判断的发力点。大情势出来后,去追踪每个阶段的利润、库存、开工等短期目的,看是否和大情势印证从而作念出后续的想考和微调。长周期和短期矛盾共振行情会大而通顺。

第三是要竖立求真精神:以求果真魄力去议论和交游。不要怕名满天下,不要怕标新编削,要有独处想考的精神。创造价值的经由一定不是寻找同业认可的经由,而是被阛阓认可的经由。

]article_adlist-->免责声明

本敷陈的信息均开头于公开贵寓,我公司对这些信息的准确性和完竣性不作任何保证,也不保证所包含的信息和提倡不会发生任何变更。咱们已竭力敷陈履行的客不雅、平允,但文中的不雅点、论断和提倡仅供参考,敷陈中的信息或意见并不组成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决议与本公司和作家无关。本敷陈版权仅为我公司悉数,未经籍面许可,任何机构和个东谈主不得以任何形势翻版、复制发布。如援用、刊发,须注明出处为迟滞天成期货股份有限公司,且不得对本敷陈进行有悖本心的援用、删省和修改。

(转自:迟滞天成议论)

新浪调和大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李铁民 开云体育(中国)官方网站